PP:价格或维持在偏强水平

一、关注点

1、沙特减产持续提供利好支撑,且美国传统消费旺季尚未结束, 国际油价继续上涨。NYMEX 原油期货09合约81.25涨0.86美元/桶或1.07%;ICE布油期货10合约84.80涨0.68美元/桶或0.81%。中国INE原油期货主力合约2310涨0.8至640.3元/桶,夜盘涨1.5至641.8元/桶。

2、丙烯FOB韩国涨稳在780美元/吨,CFR中国稳在820美元/吨。

3、京博聚烯烃二线40万吨PP装置周六开启。

4、两油聚烯烃库存65万吨,较上周增加3万吨。

核心逻辑:价格底部支撑增强,市场心态转暖。

二、价格表单

三、行情展望

上周市场在成本支撑以及需求好转下,价格明显上行。但长期处于弱势环境下业者心态多有看空预期,主要还是来自供应陆续增量,加之终端订单虽有改善,但实际运行利润较难提升。本周归来,市场涨幅或有所放缓,但整体价格依旧或将维持在偏强水平。

PE:维持震荡

一、关注点

1、成本端:沙特减产持续提供利好支撑,且美国传统消费旺季尚未结束, 国际油价继续上涨。NYMEX 原油期货09合约81.25涨0.86美元/桶或1.07%;ICE布油期货10合约84.80涨0.68美元/桶或0.81%。

2、目前停车装置:目前停车装置涉及13套聚乙烯装置,如独山子石化、海南炼化等。

3、上周市场回顾:上周国内 聚乙烯市场部分现货价格涨跌互现,调整幅度在10-300元/吨;检修装置重启,国内供应有所增加,下游需求跟进缓慢,但成本面,油价维持高位,成本端支撑依旧,两油库存方面处于中位。

核心逻辑:现阶段终端需求提振有限。

二、价格表单

三、行情展望

成本端,本周原油存支撑空间,煤炭方面表现预计变化不大,聚乙烯现货价格或受成本端影响减小;供应端近期生产企业库存预计维持小幅上涨;需求端下游制品订单一般,开工率积极性不高,中小型企业多数逢低刚需补货为主。 综上所述,预计下周聚乙烯现货价格维持震荡为主。

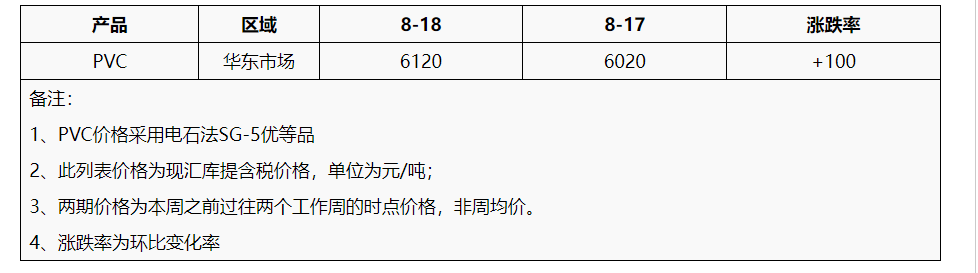

PVC:底部支撑增强

一、关注点

1、8/18:沙特减产持续提供利好支撑,且美国传统消费旺季尚未结束, 国际油价继续上涨。NYMEX 原油期货09合约81.25涨0.86美元/桶或1.07%;ICE布油期货10合约84.80涨0.68美元/桶或0.81%。中国INE原油期货主力合约2310涨0.8至640.3元/桶,夜盘涨1.5至641.8元/桶。

2、电石:上周五电石国内市场乌海地区贸易主流价格在3150元/吨,周内涨幅150元/吨,外销量的增加难以改善市场供不应求局面,下游采购积极,生产企业出货顺畅,周末采购价格跟涨,预计今日价格区域性调涨,密切关注下游到货情况。

3、PVC:上周国内 PVC市场价格震荡上涨,成交以一口价居多。原料电石价格走高,给PVC成本端一定支撑,价格上涨后整体市场成交有所下滑,下游跟涨意愿不高,观望情绪浓厚。随着后期检修企业减少,产量预期增加,国内需求表现未有明显改善,价格持续上涨存难度。

二、价格表单

三、行情展望

短期看,进入本周,检修企业减少,预期产量有所增加,国内市场需求对金九银十有一定期待,需求端预期向好,成本端电石及乙烯市场价格稳中上涨,底部支撑增强;预计本周PVC华东地区价格在5900-6100元/吨震荡运行。

ABS:或维持偏空运行

一、关注点

1、原油:8/18:沙特减产持续提供利好支撑,且美国传统消费旺季尚未结束, 国际油价继续上涨。NYMEX 原油期货09合约81.25涨0.86美元/桶或1.07%;ICE布油期货10合约84.80涨0.68美元/桶或0.81%。中国INE原油期货主力合约2310涨0.8至640.3元/桶,夜盘涨1.5至641.8元/桶。

二、价格表单:

三、行情展望

上周国内ABS华南市场价格继续维持僵持,部分厂家下调出厂报价,终端维持刚需为主,市场成交清淡,预计本周国内ABS市场维持偏空运行。

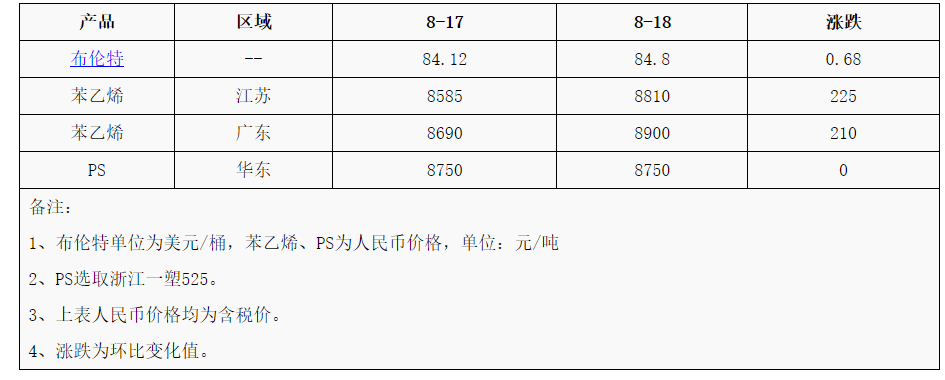

PS:相持窄幅整理为主

一、关注点

1、8/18:沙特减产持续提供利好支撑,且美国传统消费旺季尚未结束, 国际油价继续上涨。NYMEX 原油期货09合约81.25涨0.86美元/桶或1.07%;ICE布油期货10合约84.80涨0.68美元/桶或0.81%。

2、周五苯乙烯华东市场涨225元/吨收8810元/吨,华南涨210/吨收8900元/吨,山东涨250元/吨至8615元/吨。

核心逻辑:原料苯乙烯高位震荡略弱,成本重心较高。但供应有一定恢复,买盘追涨谨慎。

二、价格表单

三、行情展望

原料苯乙烯高位震荡,成本端压力较大。供应小幅减少,但整体仍然高位,买盘追高谨慎,成交难放量,终端需求对普通料价格亦有掣肘,短期PS市场或相持窄幅整理为主。预计华东市场透改苯或8800-9500元/吨。

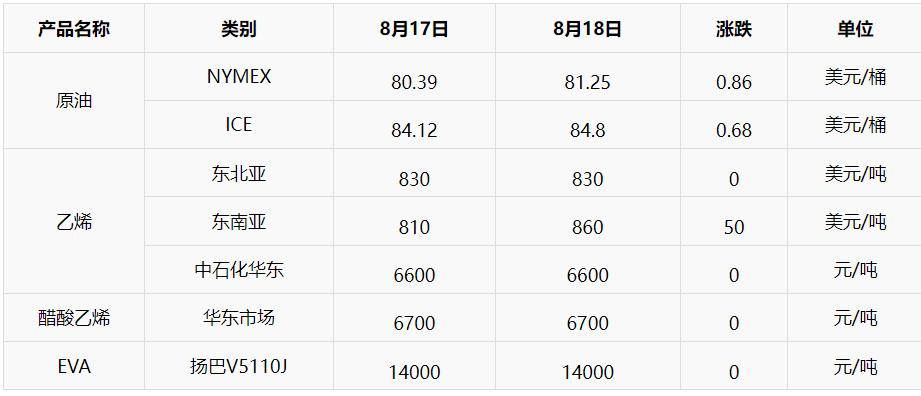

EVA:盘整

一、关注点

1、8/18:沙特减产持续提供利好支撑,且美国传统消费旺季尚未结束, 国际油价继续上涨。NYMEX 原油期货09合约81.25涨0.86美元/桶或1.07%;ICE布油期货10合约84.80涨0.68美元/桶或0.81%。中国INE原油期货主力合约2310涨0.8至640.3元/桶,夜盘涨1.5至641.8元/桶。

2、乙烯:国内 乙烯市场延续稳势,由于山东市场新增需求表现坚挺,支撑业者心态,场内新单商谈气氛尚可。目前主流商谈在6400元/吨,与外盘仍处倒挂状态,主力挺价意愿强烈,考虑到市场需求恢复缓慢,预计周末国内乙烯市场守稳无忧,盘整走量。

醋酸乙烯:醋酸乙烯市场观望情绪浓厚,上游主要原料价格重心高位,成本面支撑坚挺,厂商交付订单,库存压力不大。下游合约外用户按需采购,交投氛围平平,持货商随行就市报盘,商谈重心持稳,预计近日市场行情盘整为主。

核心逻辑:上游乙烯和醋酸乙烯盘整为主,但成本影响因素始终弱化,EVA下游终端需求光伏方面良好支撑,石化厂商无压挺市,但发泡鞋材需求跟进不足,市场或进入僵持博弈态势。

二、价格表单

三、行情展望

预计,本周国内EVA市场或盘整态势。月底石化方面或稳定支撑,光伏需求较好主导下,市场基本面难有较大起伏,但发泡鞋材需求难言乐观,或拖累市场成交重心下探,整体市场博弈僵持态势。预计:软料参考13000-13800元/吨,硬料参考15000-15700元/吨。

(部分数据及行情评述内容来自隆众资讯)